编辑 | 杨兰

审核 | 浦电路交易员

主要观点

在瓦楞原纸期货有望上市之际,本文主要介绍了瓦楞纸的基础信息和产业链,复盘瓦楞纸的历史行情并且对近未来做了展望。

针对历史行情复盘我们发现,供需与政策始终是影响瓦楞纸行情的重要因素。瓦楞纸的政策分为两条主线:1)海关、税务等配合的收紧固废进口;2)关税为主的产能向外转移。政策带来的冲击和两者之间的时间差导致了对于供需的影响,因此影响了行情的波动。

在成品纸零关税政策的实行接近4个月后,我们跟踪纸厂应对成品纸零关税政策的冲击的策略结果,发现1)价格统一战线并未能带来预期的全链条的价格下降与利润压缩,原因是过于低的废纸收购价格可能会导致现有的回收体系因为亏损而停机;2)国内纸厂面对来自东南亚成品值得压力并不是因为成品纸零关税的短期冲击,而是东南亚消费有限带来的产能外溢。

展望未来,东南亚产能外溢难以在短期解决,需要关注国内纸厂停机动向。如果瓦楞纸期货上市,瓦楞纸的价格可能会受到供需之外的盘面因素影响。

0

1

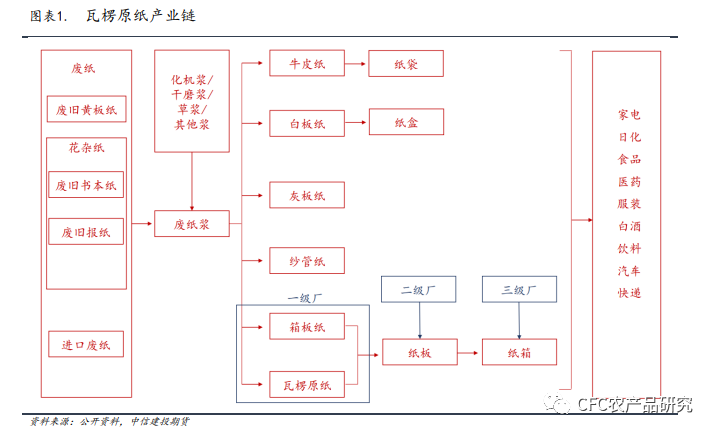

瓦楞原纸基本信息

1)瓦楞原纸产业链与基本指标

瓦楞原纸又称瓦楞芯纸。是构成瓦楞纸板波纹状中芯所用的原料纸。它经过瓦楞机加工,由加热至160~180℃的 瓦楞辊将芯纸起楞而成的瓦楞纸(corrugating paper;corrugated paper),主要用作瓦楞纸板的瓦楞芯层(中层)(生活中常见的为快递纸箱中间曲折的一层),对瓦楞纸板的防震性能起重要作用;也可单独用作易碎物品的包装用纸和咖啡的隔热套等。

在产业链中,瓦楞原纸与箱板纸在一级厂中被抄造成纸,在二级厂中粘合成为纸箱的原料,在三级厂中折叠加工成纸箱。

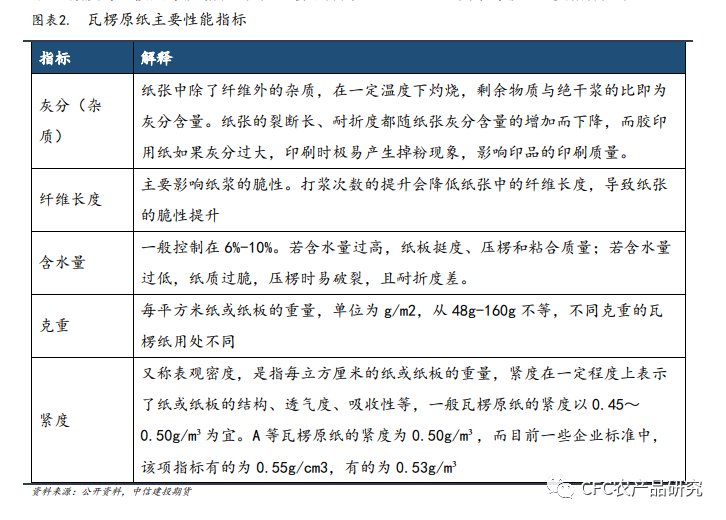

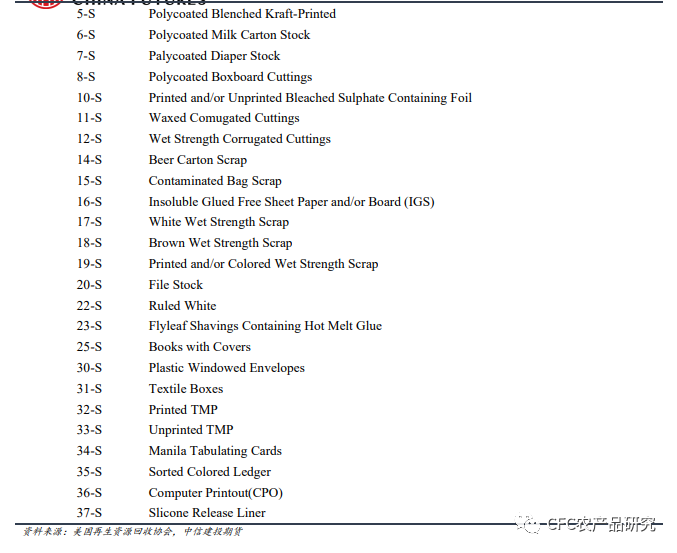

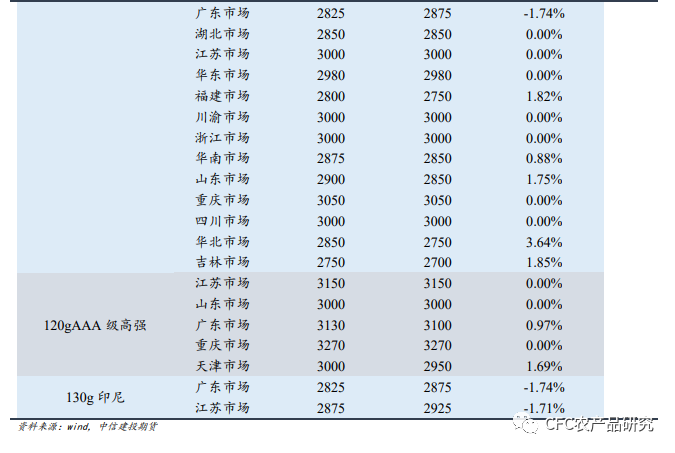

瓦楞原纸的瓦楞原纸性能的衡量指标主要包括灰分(杂质)含量、纤维长度、含水量、定量、紧度等。按照等级划分,国产瓦楞纸分为A、B、C、D四个等级。主要指标如下:

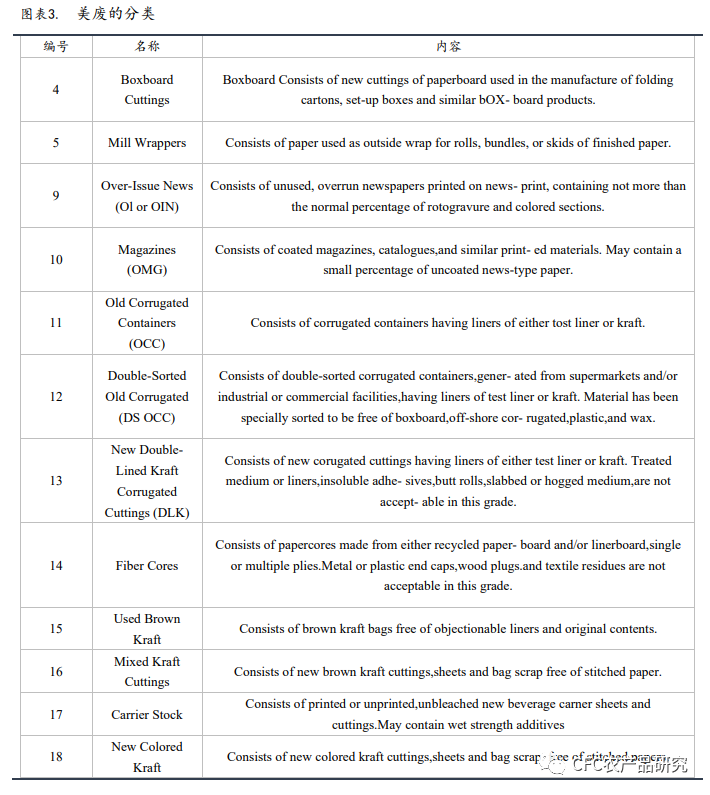

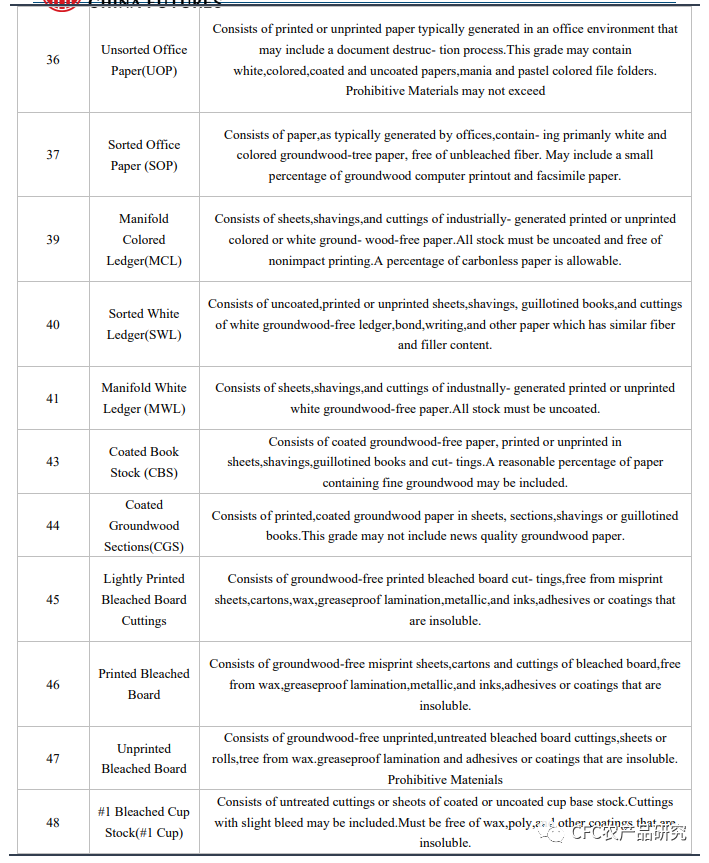

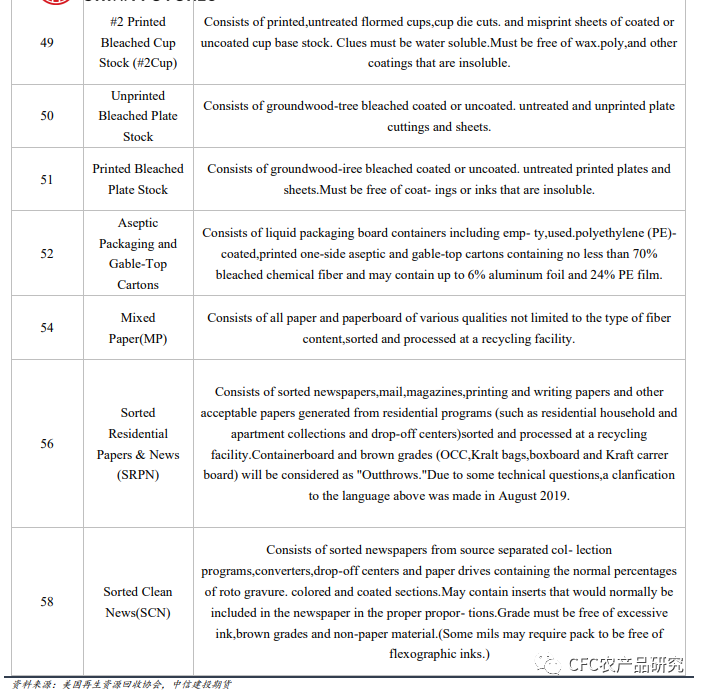

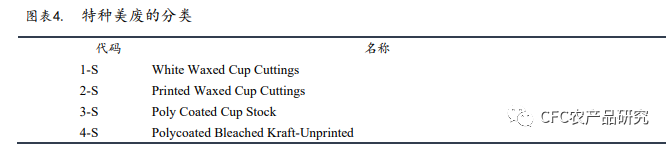

2)原材料:美废的分类

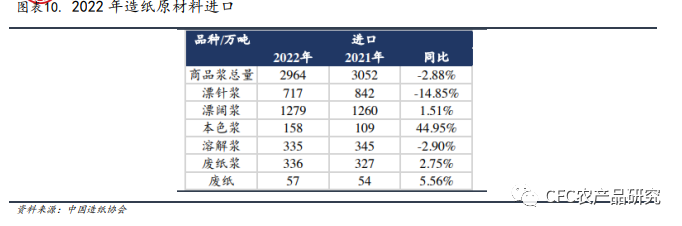

瓦楞原纸的原材料主要是废纸浆,即由废黄板纸、花杂纸(废旧书本纸和废旧报纸)、进口废纸(主要为美废)经过回收、制浆、抄造,形成瓦楞原纸。除了生产瓦楞原纸外,废纸浆还可以用来生产箱板纸,其配比0.3-0.55废纸浆+原木浆。在生产中,考虑到得率与成本,一般使用化机浆作为原木浆来补充纤维。

在禁废令之前,瓦楞原纸的配方一般是国产废纸+美废#11。美废#11是指内衬为牛皮纸的瓦楞纸容器。美废#11是原木浆制品,纤维较长。OOC的最大循环次数可以达到12次,国废的次数是5-6次,因此美废常用作为纤维的补充。美废的分类如下:

0

2

历史行情复盘

1)基本供需数据

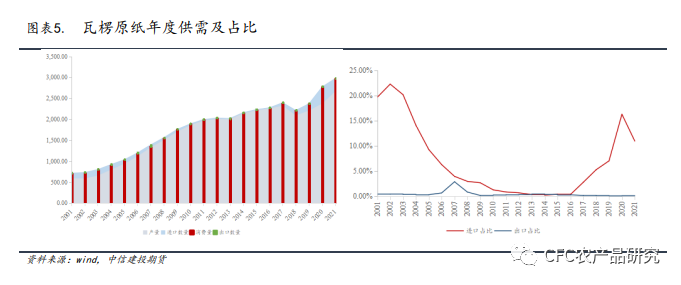

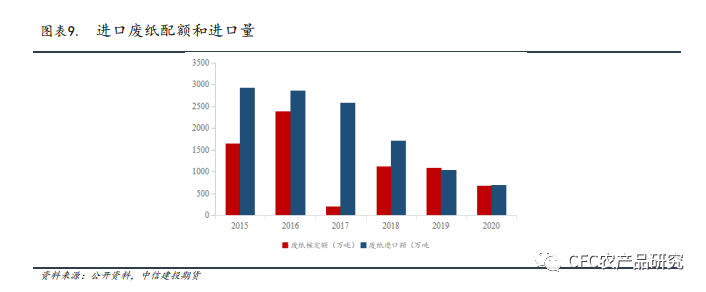

我国2021年瓦楞纸产量2685万吨,消费量2977万吨。截至2021年,我国是瓦楞原纸的净进口国,2021年瓦楞原纸的进口量占供应量比例为10.95%,出口占比0.07%。在2017年开始的进口废纸配额下降后,瓦楞纸的进口数量占比快速提升。

2)历史政策复盘:两条主线

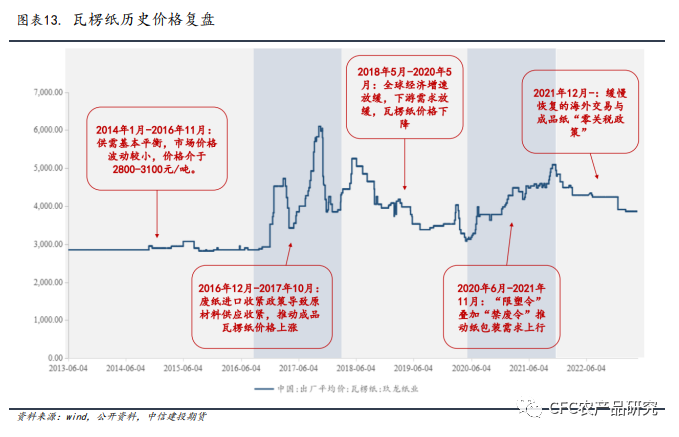

瓦楞原纸的历史价格在供需之外主要受到政策影响。

2.1 环保政策收紧废纸供应

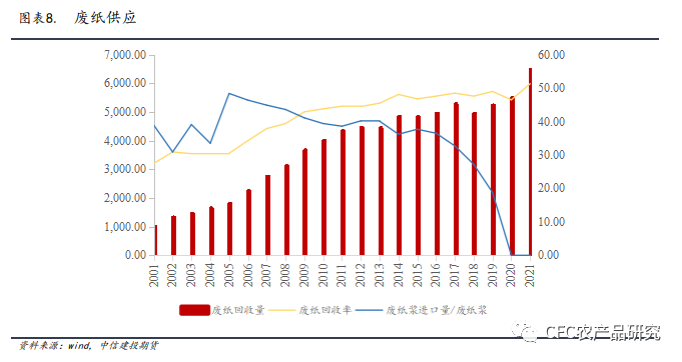

在环保政策引导的高污染草浆瓦楞纸产能退出后,直到2013年,国内的瓦楞纸供应基本上达到了供需平衡。2013年以后的政策行进方向主要是:废纸进口的收紧和成品纸进口的宽松。

废纸进口的收紧是配额、关税和海关配合行动的政策。2013年2月开始的全国海关的绿篱行动开始限制洋垃圾进口,2015年开始了进口废纸配额政策。2017年7月27日,国务院办公厅关于印发《禁止洋垃圾入境,推进固体废物进口管理制度改革实施方案的通知》,2017年年底前禁止进口未经分拣的废纸。

2018年1月1日,混合废纸全面禁止进口。2018年8月23日,进口美废加征25%关税。2021年我国彻底清零进口废纸。外废配额在经历了2017年的骤降之后,在2021年迎来清零。2022年海关统计数据中仍有进口废纸,原因是港澳台地区进口的废纸暂时统计在大陆进口的条目下,而非外废进口的放宽。

从进口数据看,2015年后,我国的废纸浆进口明显降低,同时我国的废纸回收率、废纸回收量上升。

2.2 关税政策配合进口支持

成品纸进口的宽松主要通过税收实现。我国的瓦楞原纸进口国家主要是印度尼西亚、俄罗斯、日本、以及韩国。

2018年9月30日,国务院关税税则委员会发布《国务院关税税则委员会关于降低部分商品进口关税的公告》。在全部1585个税目中,与造纸行业相关的主要是瓦楞原纸、箱纸板、部分特种纸原纸、纸制品,进口税率从原来的7.5%下降到6%。2020年1月1日起,将对850余项商品实施低于最惠国税率的进口暂定税率,新增或降低部分木材和纸制品进口暂定税率。

比如税则号为48051900的其他瓦楞原纸,2020年最惠国税率为6%,2020年暂定税率为5%;税则号为48081000的瓦楞纸及纸板,不论是否穿孔,2020年最惠国税率为6%,2020年暂定税率为5%;税则号为48059190的每平方米重量在150克及以下的其他成卷或成张的其他未经涂布的纸及纸板,2020年最惠国税率为6%,2020年暂定税率为5%;2023年1月1日起,我国对1020项商品实施低于最惠国税率的进口暂定税率,其中造纸类商品中的双胶纸、铜版纸、白纸板、再生箱板纸以及瓦楞原纸实施零关税政策。

3)历史价格复盘:政策时差与供需双主线

回顾历史行情,瓦楞纸的历史行情可以分为以下的主要的阶段:

2014年1月2016年11月,瓦楞纸的供需基本平衡,市场波动不大,价格在2800-3100元/吨。

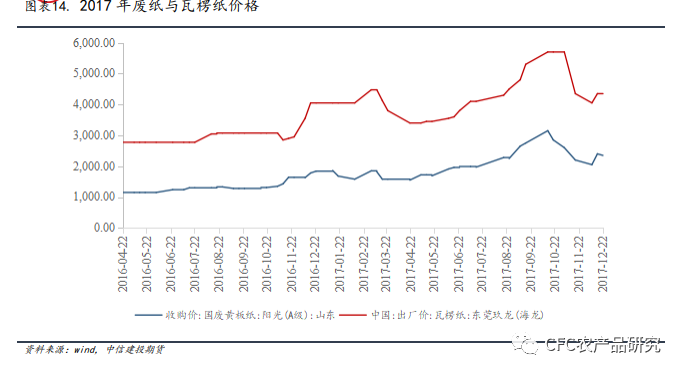

2016年12月至2017年10月,废纸进口的收紧导致的原材料供应收紧,成品纸价格上行。2017年废纸配额同比-91.68%,废纸进口额同比-9.7%。瓦楞原纸的产量环比+5.50%,产销差导致国废的回收率、回收量与价格在2017年同步上升,带动瓦楞原纸价格提升。

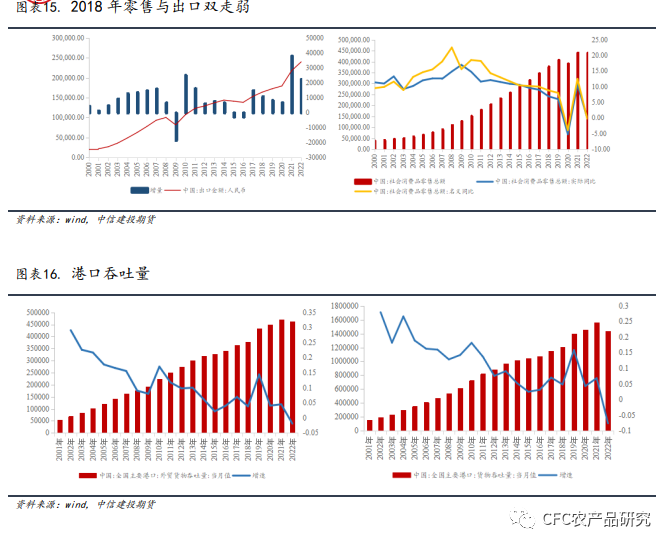

2018年5月至2020年5月,全球经济增速放缓,我国的出口金额增量下降,我国主要港口外贸货物出口量为377687万吨,仅同比增加3.79%,社会消费品零售总额为319905.2亿元,仅同比增加3.76%,增长率均为继2002年以来的第二低水平;瓦楞纸消费量出现首次下降,下降了7.64%,需求疲软。

2020.6-2021.11:“限塑令”叠加“禁废令”,纸质包装品需求上涨,但在禁废令下箱板瓦楞纸箱成本大幅度提升,总体是终端包装纸需求增加和成本上升共同推动瓦楞纸价格上行。2020年1月国家发改委和生态环境部在《进一步加强塑料污染治理意见》提出,将有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品。纸质包装以其环保性成为塑料包装的有力替代品,2020年瓦楞纸消费量为2776万吨,同比增加16.93%。

0

3

未来展望

1)零关税政策跟踪

1.1 针对零关税政策的全产业链利润再分配

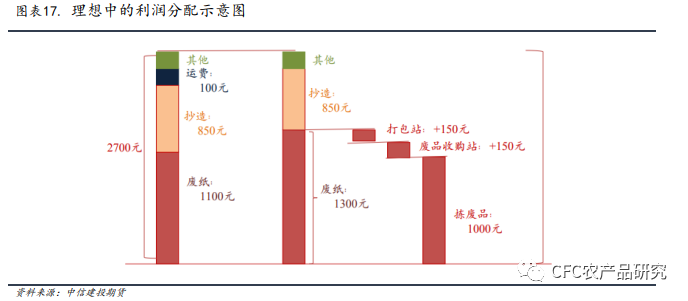

本轮行情的博弈开始于2022年年底,固体废物的进口禁令叠加成品纸零关税的政策,纸厂对于超预期的政策和对于消费复苏节点过于乐观的判断导致了高库存背景下直接面对来自东南亚的成品纸的挑战。因此纸厂希望通过压缩整个产业链的利润保住市场占有率。

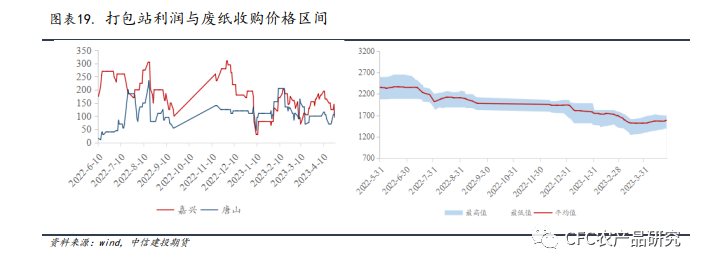

简单来说就是在原有的”废品收购站【1000-1400元/吨废纸+150元/吨利润】——打包站【+100-150元/吨】——(转运仓)——纸厂收购【收购成本1600-2000元/吨的】——纸厂出售瓦楞纸【超过3000元/吨】的基础上,降低到2600-2700元/吨的售价。利润分配的变化如图所示:

关于价格战更详细的讨论我们在《【建投调研】江浙沪包装纸调研:进口纸零关税政策——将压力传给每个环节》有讨论过。

1.2 始于价格统一战线,终于停机

从现在的情况看,统一价格战线并没有达到预期的效果,这一轮暂时的平衡可能是由停机达到的。

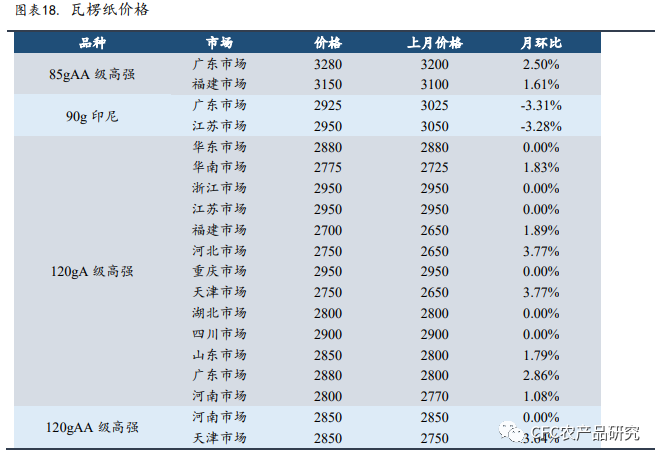

瓦楞原纸的价格未能压到与东南亚成品纸相同的价格。目前国内市场的瓦楞纸价格相对于进口瓦楞纸仍然有50-550元/吨的溢价。与目标利润分配相比,主要的支撑来自于废品收购的价格高于目标。最低的A级黄斑市场收购价格最低价1390元。

卡住的原因在于1200-1300元/吨的废纸意味着上游利润几乎为零,在价格逐渐靠近测算成本的过程中,链条中的环节完全可能因为没有利润歇业,因此压价可能会导致纸厂因为原料不足而停机。另外图中的计算都是按照最低的价格计算的,实际上的成本会高于计算结果。包括在接近成本值的时候,“上门收购”会导致亏损,因此造成整体的废纸回收率下降。再者是运输成本,本地废纸供应不足,需要中转站的公司会面对进一步推高的原材料成本,更早面对亏损或者停机的选择。

1.3 东南亚市场产能外溢

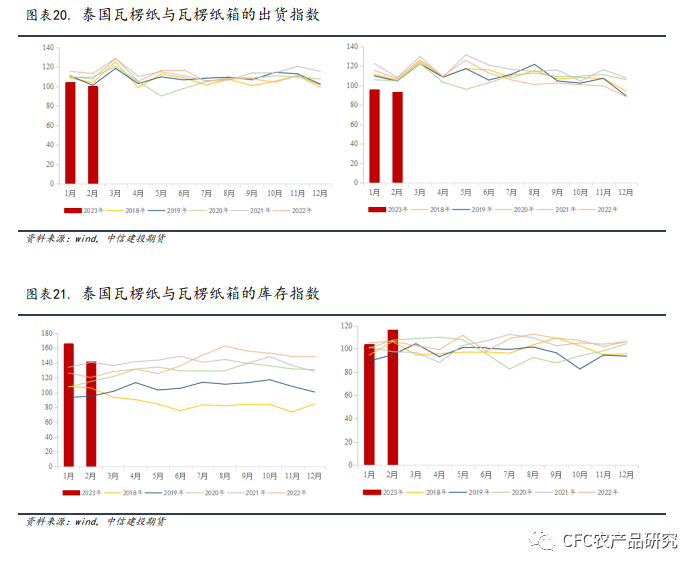

从市场保卫战结果看,价格战并未能阻止东南亚成品纸的流入。我国3月废纸系纸进口量环比增长7.6%,同比+32.93%。东南亚纸厂因为“出口至我国的需求升高——价格升高——达到与国内公司价格持平”的现象似乎并未出现。

东南亚瓦楞纸及瓦楞纸箱出现垒库,库存指数同比达到5年新高。但是同时出货量同比5年新低。库存与出货的劈叉意味着整个东南亚瓦楞原纸需求的疲软,我国的瓦楞纸价格因为东南亚需求走弱,导致贸易流涌向我国而受到压力。成品纸零关税政策更像是开闸的过程,而不是决定亚洲瓦楞纸市场“水位”的因素。

2)如果期货上市:供需与资金共同影响价格

2.1 暂时的价格下跌放缓

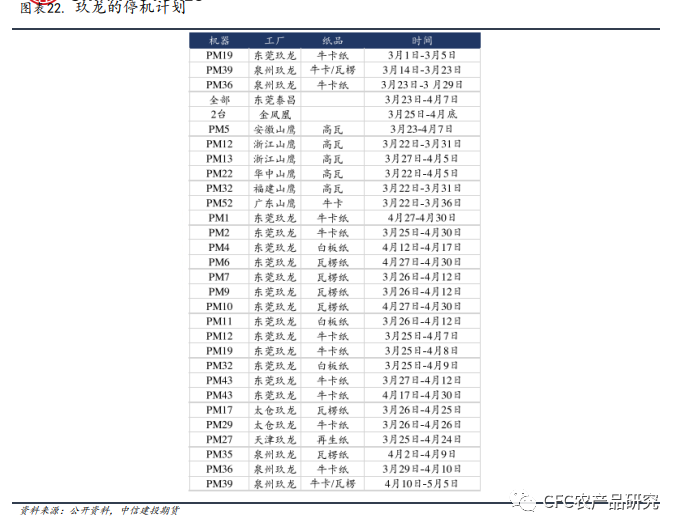

短期看瓦楞纸的价格主要由市场的供需决定。目前瓦楞纸市场似乎是通过停机达成了“止跌”。玖龙等公布了较多的停机计划或是本次达到平衡的因素。之所以认为目前暂时达到一个暂时的平衡点,是因为停机计划目前还集中在玖龙,玖龙作为包装纸厂的头部企业,对于废止的需求可能超过当地废纸供应量,而为了跨区废纸调运设立的中转仓带来了更高的成本,因此在本轮中受到更严重的冲击。如果停机潮并未向其他公司扩散,那么可以认为暂时供需平衡。

从国际市场看,东南亚市场的生产者对于未来更多是悲观情绪,越南取消了1万吨的美国OOC进口计划,美国的废纸企业计划在OOC#12目前165-189美元/吨的价格上的提价计划似乎未能实现。

2.2 如果期货上市:盘面因素

如果瓦楞纸期货上市,除了供需外,影响瓦楞纸期货价格的因素还会有盘面的情绪,这一部分是受到包括宏观经济在内的因素影响。期货和现货的联动又会影响到现货的价格。

以纸浆为例,纸浆的平均的主力合约持仓量在十几万手至几十万手之间,也就是对应着几百万吨的针叶浆量。但是实际进入交割的一般在几万吨。交易者对于投机或者套保的需求会影响期货的价格,而这一价格最终会影响到纸浆的现货。从纸浆期货历史交割的价格看,绝大部分情况下期货和现货交割价格最终一致。

期货合约的存在也可能会让纸浆的价格变化更敏感。期货市场不是现货市场的“报价——返点”模式,而是交易决定价格,因此有可能比现货市场更敏感的反应价格。另一种可能的原因是在极端条件下,期货和现货之间争夺货源。在供应偏紧的时候,现货市场的流动性紧张意味着交割库库存的同步偏紧。对行情复盘我们发现,到交割的时候期货仍然升水现货,一般是持仓量/仓单量偏高的时期。

作为大宗商品的组成部分,纸浆期货合约价格也不完全由本身的基本面决定。市场的资金流向、风险偏好与政策冲击同样会导致纸浆期货合约的波动,并且因为价差套利的存在影响现货价格。纸浆现货价格与中国大宗商品指数、南华商品指数的相关系数可以达到0,5,并且F检验在0.001的显著性水平上显著。

0

5

结 论

针对历史行情复盘我们发现,供需与政策始终是影响瓦楞纸行情的重要因素。瓦楞纸的政策分为两条主线:

1)海关、税务等配合的收紧固废进口;2)关税为主的产能向外转移。政策带来的冲击和两者之间的时间差导致了对于供需的影响,因此影响了行情的波动。

在成品纸零关税政策的实行接近4个月后,我们跟踪纸厂应对成品纸零关税政策的冲击的策略结果,发现1)价格统一战线并未能带来预期的全链条的价格下降与利润压缩,原因是过于低的废纸收购价格可能会导致现有的回收体系因为亏损而停机;2)国内纸厂面对来自东南亚成品值得压力并不是因为成品纸零关税的短期冲击,而是东南亚消费有限带来的产能外溢。

展望未来,东南亚产能外溢难以在短期解决,需要关注国内纸厂停机动向。如果瓦楞纸期货上市,瓦楞纸的价格可能会受到供需之外的盘面因素影响。

免责声明

报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。